Vamos lá! O que é essa tal de reserva de emergência que a galera da Faria Lima tanto fala?

Sabe aquele dinheiro que você tem guardado — ou pelo menos se esforça para guardar — e que geralmente é usado para lidar com algum imprevisto?

Então, essa é a tal da reserva de emergência e, como o próprio nome diz, ela deve ser usada apenas quando estamos em alguma encrenca financeira.

Afinal, ali está o nosso suado dinheiro, guardado durante meses, que agora será destinado para lidar com aquele aperto.

A vida nunca é justa, né? Imagina se fosse… 😅

Brincadeiras à parte.

Como sabemos, a vida é cheia de imprevistos e, na maioria das vezes, não estamos preparados para lidar com eles.

É aí que entra a reserva de emergência, para te dar aquela força e evitar que o impacto seja catastrófico no seu bolso — permitindo que você passe pelo aperto até sorrindo pra vida, mas que só deve ser usada somente em situações imprevistas e urgentes, como perda de emprego, problemas de saúde, etc.

No entanto, esse ensinamento ainda não é muito difundido na nossa cultura, principalmente nas escolas— onde se deveria ensinar o básico sobre finanças,

para que as crianças aprendam desde cedo a lidar com o dinheiro.

Em função disso, milhões de brasileiros sofrem com a falta de grana para pagar as contas e, muitas vezes, acabam se endividando por não conseguirem

nem sequer ter recursos para arcar com essas despesas.

Mas onde colocar esse dinheiro?

Primeiramente, a reserva de emergência deve ser uma prioridade nas suas finanças.

É ela quem vai amortecer os impactos negativos dos imprevistos da vida — e o melhor: sem te levar ao endividamento.

Mas atenção! É fundamental saber onde investir esse dinheiro, para que ele não perca valor com a inflação.

Por isso, opte por ativos pós-fixados, seguros e com liquidez diária, ou seja, que possam ser resgatados imediatamente.

Também é essencial que o valor esteja alocado em um produto com liquidez diária, para que seja possível resgatar imediatamente em caso de necessidade.

Algumas opções são: Tesouro Selic, CDB com liquidez diária e fundos de renda fixa referenciados DI, mas muita atenção aqui com relação ao DI– é indicado desde que tenham taxa zero de administração e liquidez D+0 ou D+1. Muitos fundos ainda exigem carência ou D+2, o que tira o propósito da reserva, então verifique o prazo de liquidez real do ativo (D+0, D+1, D+2…) antes de investir.

Vai por mim: você não vai querer esperar dias para acessar sua reserva de emergência só porque não conferiu os detalhes do investimento.

Esses investimentos são considerados pôs-fixados pelo fato de que a sua rentabilidade e calculada com base em indexadores como CDI e Selic por exemplo e sua rentabilidade só é conhecida no momento do resgate. Não saber o retorno final de um aplicação com foco em reserva de emergência na deve ser um problema pra você já que o foco não é valorização e sim manter o poder de compra do seu dinheiro.

Qual o valor da reserva de emergência?

Em média, o ideal é que a sua reserva de emergência cubra doze meses dos seus custos fixos mensais.

Mas a gente sabe que nem todo mundo tem a mesma realidade financeira e pendendo da sua condição isso pode ser difícil — e de nada adianta estipular uma meta impossível logo de início.

Por isso, comece aos poucos: três meses de custos fixos já é um ótimo começo!

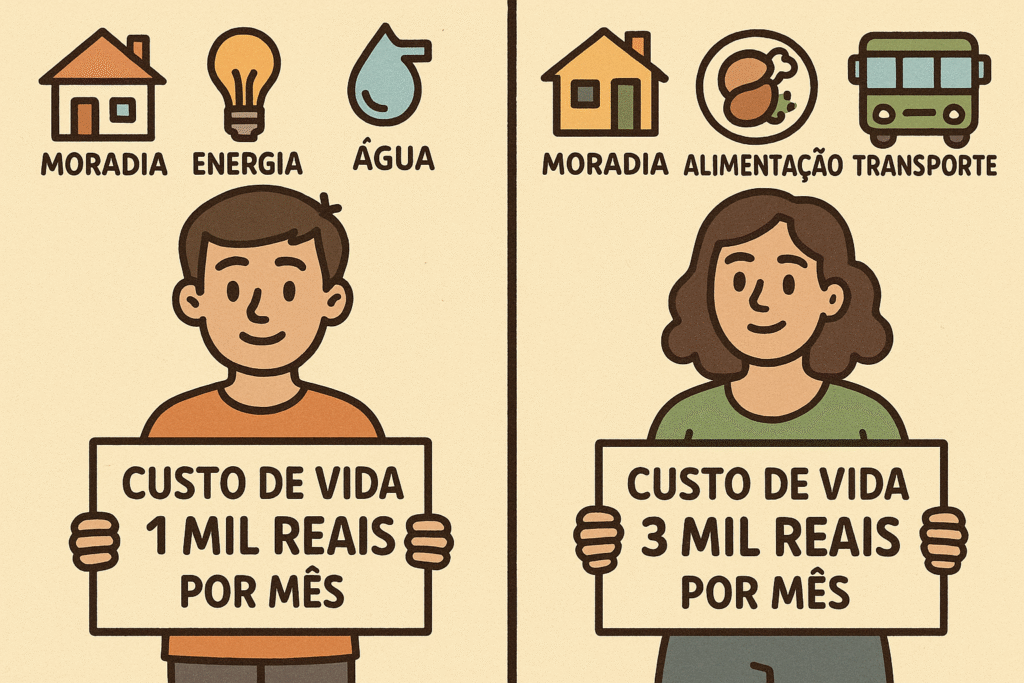

Para calcular, some os gastos essenciais como moradia, energia, água, alimentação e transporte.

Exemplo: se o seu custo mensal é de R$ 1.000, o ideal é juntar R$ 3.000 como reserva inicial, o que seria neste caso o seu custo de vida multiplicado pela quantidade de meses.

Conforme for evoluindo, aumente essa meta para seis e depois para doze meses.

E lembre-se: se precisar usar o dinheiro, reponha o quanto antes! A reserva só cumpre seu papel se estiver lá quando você mais precisar.

Bora organizar as contas e por um freio nas dividas

Bora organizar as contas e colocar um freio nas dívidas?

Primeiro, entenda exatamente quanto você tem de receita real (já descontando os impostos) e quanto você gasta. Considere tanto os gastos fixos (como moradia, energia, água e alimentação) quanto os variáveis (como cartão de crédito, lazer, financiamentos, etc.).

Ter clareza das suas finanças é o primeiro passo para se organizar e tomar boas decisões.

Por que isso é importante?

Porque quando você sabe exatamente para onde o seu dinheiro vai, fica muito mais fácil se planejar e cortar gastos desnecessários. E são justamente esses gastos que, muitas vezes, te impedem de crescer financeiramente.

E isso vale tanto para o seu bolso quanto para o da sua família.

Pra finalizar, vai ai algumas dicas

💡 Dicas práticas para começar agora:

- Vá com calma. Não tente resolver tudo de uma vez. Comece devagar, mas com consistência.

- Esqueça a poupança. Ela rende pouco e perde para a inflação.

- Crie um planejamento financeiro e revise ele com frequência.

- Cuide das suas emoções. Elas afetam diretamente suas decisões com o dinheiro.

Se você curte esse tipo de conteúdo, segue aqui! Sempre posto dicas sobre finanças pessoais com uma linguagem simples, direta e que cabe no seu dia a dia.

Conhecimento é pra todo mundo!

Até o próximo post. 🚀

🔒 Aviso Legal

As informações contidas nesta publicação têm caráter educacional e informativo. Elas não constituem recomendação de compra, venda ou manutenção de ativos financeiros. Toda e qualquer decisão de investimento deve ser feita com base em sua própria análise, perfil de risco e, se necessário, com o apoio de um profissional certificado. O site Cash Flow Brasil em nenhum momento se responsabiliza por eventuais perdas financeiras decorrentes do uso das informações aqui apresentadas.